主页 > 官网最新版imtoken钱包 > 长期定票,看似平躺,实则躺赢

长期定票,看似平躺,实则躺赢

我们经常听说固定投资。很多人认为固定投资就是为了赚点小钱。如果你赔钱,你应该存钱。如果你多赚点钱,你可以买一个包和几件衣服。

但是,决定投票并不是赚一点钱那么简单,它可以滚一个大雪球。今天我就用数据跟大家聊聊。

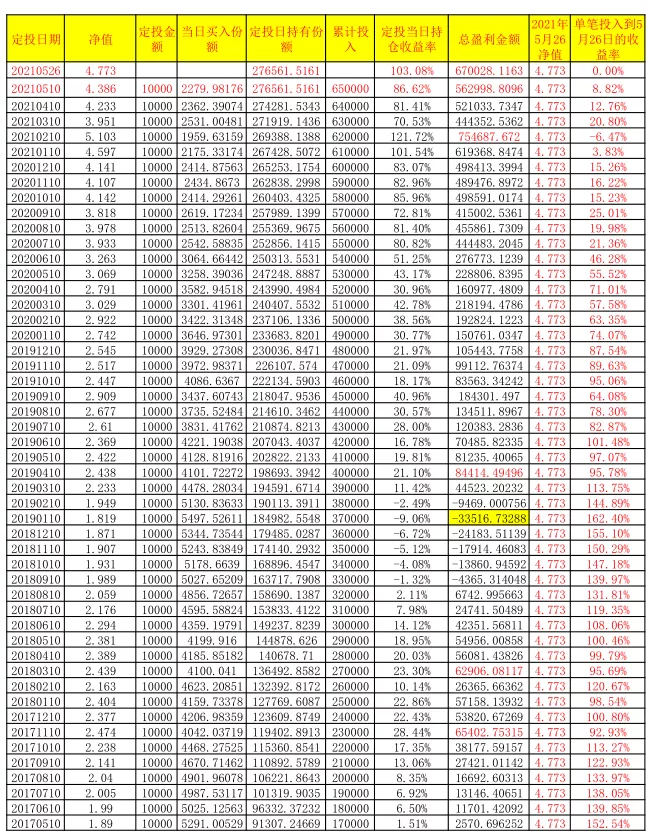

我选择了嘉实泰和000595,由嘉实基金管理,凯管理。投资从2016年1月开始,每月10日为扣款日。如有节假日顺延,每月投资10000,收益维持至5月26日。

表格如下:

定投要素为你梳理:

预定投资日:可以看到我的预定投资日选择在每月10号持有份额就是本金吗,是随机选择的,选择其他日期收益不会有太大变化。

定期投资方式:每月固定投资是工薪阶层非常喜欢的固定投资方式,因为工资是一个月发一次,或者有房子收房租,也可以选择投资基金收到房租后。

确定出价:我们选择的基金是嘉实长子——嘉实泰和000595的基金,并不是市场上表现最好的基金。基金,只要不断投入,就会有惊喜。

我将第一行标为黄色的列一一介绍给大家:

1、 固定投资日为扣款日。如有节假日顺延顺延一个工作日

2、净值,即基金在预定投资当日的净值,即当日买入基金的成本

3、申购份额为申购金额1万元除以当日净资产。

4、定投日持股指此前所有基金份额之和

4、 p>

5、累计投资为自2016年1月以来投资本金总额

6、定投当日收益率为总持有资产收益率,账户内可见收益率

7、利润总额与第6项有关,即当天账户中的利润总额

8、单笔投资到5月26日的收益率,这个数据是指每个固定投资日买入1万元,持有到2021年5月26日的收益率,这是a的概念单一回报率。

我从数据表中得出什么结论?

1。净值曲线分析

从2016年1月到现在,我们发现虽然基金有波动,但净值却呈现螺旋式上升。第一期定投净值1.8,反弹一段时间后回撤。即使在 2018 年 12 月的最低点,最低的买入成本也是 1.87,而且大多数时候高于 1.8。

意思是我投资了很长时间(三年)没有赚到钱,所以这几年很痛苦,尤其是怀疑人生、选择、价值观。但不同的是,他们虽然没有赚钱,但也没有亏本。在这个阶段,我估计很多人一回到成本线就卖掉了,因为时间段很长。

2。基金份额研究

当同一个基金的净值在上升时,同一个本金可以买入的基金份额越来越少。生活中,过去10块钱可以买3斤大米,现在只能买2斤。我们会觉得我们的购买力下降了。在同样的情况下,虽然我们买的股票越来越少,但是因为基金在上涨,我们会买的更多,更快乐。 ,而且高位很容易加仓。

列出基金份额指数其实是想表达我们在购买基金的时候一定要有一个资产的概念,即买的价值越低,价值越幸福。当我们手中没有足够的资产时,账面价值利润就没有多少价值。

3。对投资的感受。

有人说我坚持了几年投资。是的,在这个表中,如果2017年底2018年上半年没有获利了结,那么2018年下半年账户会再次亏损。

但是我们会发现很快,到2019年3月,账户就会盈利,而在接下来的几个月里,账户的收益率会迅速上升。这是什么意思?

你之前在低位买的筹码越多,你的账户就越容易赚钱,而且随着本金的增加,账户的绝对收益会非常非常多!这就是所谓的薄发堆积的意思。

4、思考两种收益率之比

我们会仔细研究每个投资日的回报率以及这项投资的最终回报率。这两个数字是负相关的,也就是说,在预定投资当天,我们看到账户的收益率很舒服,账户的总价值又创新高了。但是从单项资产的收益率来看,我们今天的买入可能是阶段性的高点。

按照传统的投资理念,我们大多数人都会在账户赚大钱的时候往我们的基金里加很多钱。这也是基金市场的正常状态,但我们可以使用最后一栏的数据。看,购买成本越高,最终投资的收益就越低。

这条规则也不断提醒我们的投资者朋友,在看到账户创出新高,想要大举投资的时候,要多加怀疑,当他们投资了很长时间,没有赚到钱的时候,可能会因为最好更加怀疑。给自己一些信心。

5。考虑固定投资周期

A股是周期性的持有份额就是本金吗,即使我们买入时市场处于相对高位,买入后经历市场下跌,但仅仅过了两年三年,我们的定投账户很难赔钱,随着时间的推移,账户的利润会增加。当利润逐渐增加时,我们不会害怕市场下跌。很舍不得卖手头的资金。只要低价买入优质资产,对未来的资产都是有利可图的。

所以我们在做基金投资的时候,应该从未来的角度来看待和做决定。

6。在最后一栏,我列出了每笔固定投资的10000元。如果一直到5月26日,单笔投资的回报率能走多少?这个数字是惊人的。我们发现,越早买,收益越高,而越近投资,收益相对较低,甚至有亏损。

这个数字是为了给朋友们更多的信心而计算出来的,也就是在我们预定投资基金的日子里,我们每天在成本线以下买入,每一次坚持,在不久的将来未来,总会有高回报。这个回报将是基金经理为我们选择的股票池,以及时间。

7、固定投资是否需要止盈?这个问题没有绝对的答案,我认为应该根据具体情况来分析。

比如工薪家庭在买房换房的时候可能需要拿出这笔钱,而且是短期的安排。在这种情况下,我们建议设定一个盈利目标,比如每10%的持仓利率是在不停止固定投资的情况下获利卖出,这样可以保证我们的买入成本是平均的,赎回资金也给我们手里有很多现金流。

如果收入可以支付家庭开支,有固定余额,固定投资资金短期不需要动用,这笔钱是长期投资。如果没有其他大的支出,那么可以直接做长线投资,继续购买。在许多情况下,我们财务管理的目标是保持我们资产的购买力。在大多数情况下,我们不需要用现金代替它们。

8。哪些基金适合定投?

我们可以把基金的固定投资当成存钱罐,不断投入,形成一个大水库。

我们的孩子一辈子领的过年钱,还有我们给自己存的养老钱,这个基金可能要等十几年(孩子成年之前)才能用完,所以我可以做一个固定的投资 购买三年、五年封闭期的基金,一方面不需要考虑赎回,另一方面基金规模稳定,便于基金经理管理。

9、固定投资回报率是多少?

相信这是大家关心但没有统计过的话题,那么今天就来计算一下案例的回报率吧。

从2016年1月到今年5月,我们一共投资了5年零5个月。总投资额为65万。折算后,65万等值投资时间为32.5个月(最早投入64个月,最新投入不足1个月),即2.7083年,则利率我们得到的回报率是103.08%,也就是说我们预定投资的平均年化收益率是38.06%!

我们不要忽视一个问题。投资是复利。假设我们拿出这笔累积的资金高达132万。未来10年,年化率为12%(过去很多股票基金的增长率)。其实已经达到了16.8%,我们举个例子减少数量试试)复利增长,五年后我们会变成232万。

如果加上我们每个月存下来的10000固定投资,5年后,我们将获得大约132万的资产,我们的财富将达到364万的大雪球。这个数字也非常惊人。你觉得省钱其实是一件很幸福的事情吗?

财富增长的秘诀其实很简单,你懂了吗?现在就开始投票吧!