主页 > imtoken1.0钱包下载 > 什么是数字货币?? ? 数字货币板块介绍 数字货币是区块链技术的产物

什么是数字货币?? ? 数字货币板块介绍 数字货币是区块链技术的产物

数字货币

部分介绍

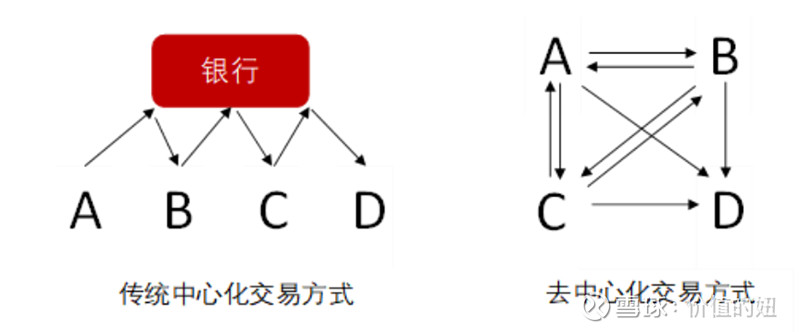

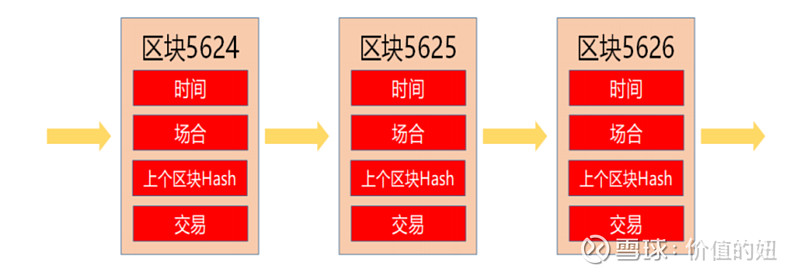

数字货币是区块链技术的产物。谈到数字货币,区块链技术是分不开的。区块链是指以去中心化和去信任的方式共同维护可靠数据库的技术解决方案。从财务会计的角度来看,区块链可视为全节点参与的高度可信网络电子账本。与微信、支付宝等应用系统相比,有一个庞大的中央数据库账本;区块链实现全网协同记账和审计,所有节点都参与记账。每次记账都会形成一个新的区块,即Block;每个区块只能被一个节点打包,在解决了一个数学问题(哈希算法Hash)后,

这样按时间顺序形成的账本链就是区块链。为了激励记账人(也就是打包出块的人),系统会给予一定的数字货币奖励,这个过程就是挖矿。由于数字货币的设计和生产机制决定了数量是有限的,因此形成了数字货币具有价值的共识基础。

传统交易方式与去中心化交易方式

区块链交易方式

数字货币是基于数字原理,通过特定算法大量计算生成的网络虚拟货币。欧洲银行管理局将虚拟货币定义为:不是由中央银行或当局发行,也不与法定货币挂钩,但由于被公众接受,可以用作支付手段的价值的数字表示也可以以电子形式转移、存储或交易。这是最早的数字货币概念。随着技术的发展,数字货币的概念逐渐延伸,不仅仅局限于区块链技术的使用。在我国,官方意义上的数字货币是指央行的法定数字货币,即央行发行的数字货币,

数字货币的由来

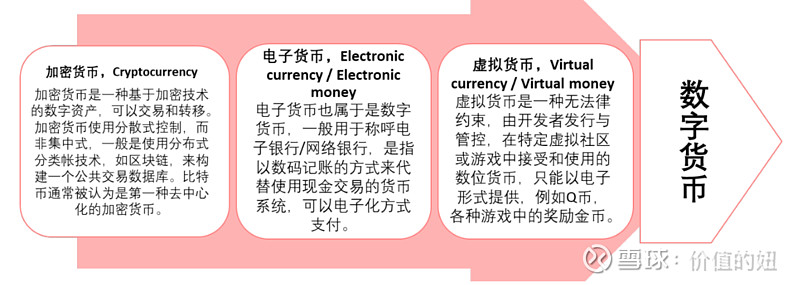

在央行数字货币出现之前,非实物货币盛行以下三个概念:电子货币、虚拟货币和加密货币。虚拟货币 虚拟货币主要有两种,一种是游戏币,另一种是门户网站或即时通讯工具服务商发行的特殊货币。加密货币主要用于互联网金融投资,也可以作为一种新货币直接用于生活中。目前在币圈流通的比特币、以太坊、EOS等货币都是加密货币。电子货币是指从发行人处交换一定数量的现金或存款,并获得代表相同数量的数据,并通过某种电子方式将这些数据直接传输给接收方,从而使债务得以清偿。

从电子货币、虚拟货币、加密货币到数字货币

在前三种非实物货币的基础上,近年来衍生出一个新概念,即数字货币。根据国际清算银行的定义电子货币交易平台,“法定数字货币是法定货币的数字形式,以国家信用为基础,一般由一国中央银行直接发行,是法定货币的延伸和履行。数字世界中的货币”,“不一定基于区域区块链发行电子货币交易平台,也可以基于传统央行的中心化账户体系发行。”

央行数字货币

我国央行将数字货币定义为“具有价值特征的数字支付工具”,是央行的一项责任,由央行担保,不受法律限制。中国人民银行数字货币研究所所长穆长春在谈到数字人民币时表示,“数字人民币是中国人民银行发行的一种数字形式的法定货币,由指定的运营机构和为公众兑换。基于广泛的账户体系,支持银行账户松耦合功能,相当于纸币和硬币,具有价值特征和合法补偿,支持可控匿名。”

2018年,国际清算银行下属的支付和市场基础设施委员会(CPIM)提出“货币之花”,定义央行数字货币的四个关键属性:发行者、货币形式、可访问性和实施技术。如图3所示,央行数字货币是“货币之花”的中心,发行人为央行;实现形式可以是一个反映传统账户的数字,即基于账户类型,也可以是基于名称下的一串特定密码 用共识算法验证的数字,即value-based或token-基于。根据应用场景不同,可分为批发和零售。前者仅限于资金批发市场,

央行数字货币特点

CPIM认为央行数字货币具有以下特点:

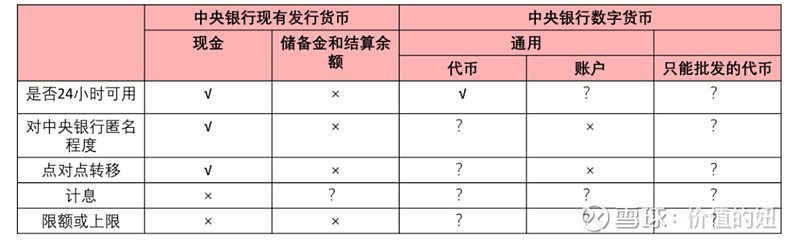

可用性:目前传统央行货币(存款准备金余额)仅限于央行营业时间内使用,一周7天,一天24小时以内;央行数字货币可以一天24小时、一周7天使用,或者只在特定日子的时间使用;

匿名性:基于代币的中央银行数字货币原则上可以以类似于私人数字货币的方式提供不同程度的匿名性。一个关键的考虑因素是平衡对中央银行的匿名程度与反洗钱和恐怖主义融资以及保护个人隐私;

转账机制:现金转账点对点,存款准备金通过央行转账,央行数字货币通过点对点或中介机构转账,也可通过商业银行或第三方转账代理;

利息计算:计算央行数字货币的利息(正或负)在技术上是可行的;

限制或上限:对中央银行数字货币的使用或持有的量化限制或上限。

中央银行现有和发行货币的特征

央行数字货币的运行机制

央行数字货币发行采用“央行-商业银行/其他运营机构”两级运行体系和“一币两行三中心”的运行框架。双层操作系统的第一层是中国人民银行与商业银行等经营机构之间的直接互动,第二层是商业银行与其他经营机构和个人、企业等市场参与者之间的交易。 . 在第一层,中国人民银行通过商业银行/其他运营机构发行和提取央行数字货币。在第二层,获得中央银行数字货币的商业银行或其他经营机构对其进行分发并使其在市场上流通。在“一币两库三中心”的运作框架中,“一币”指央行数字货币,“两库”指中国人民银行发行库和商业银行库。银行,“三中心”是指央行的数字货币。注册中心、认证中心和大数据分析中心。其中,登记中心负责记录中央银行数字货币发行、转让、提取全过程的登记。认证中心负责中央银行数字货币用户身份的集中管理,是中央银行数字货币保证交易匿名性的关键。做出权衡。大数据中心通过对支付行为的大数据分析,利用指标监控来达到监管央行数字货币违规使用的目的。

央行数字货币支付生态

据第十四届中国支付与场景金融(银行)大会与会人员介绍,数字货币的发行和流通将影响和涉及以下组织:政府、商业银行(信息技术部、风险管理部、数据中心、网络金融部、信用卡中心、资金结算部、运营管理部、计划财务部、电子银行部、零售业务部、普惠金融部)、卡组织、第三方支付公司、收单机构、聚合支付聚合支付、通信运营商、手机厂商、支付终端、场景支付公司、金融科技公司、区块链、云计算、IT运维、征信、智能风控、大数据、软件解决方案提供商等公司和企业。

2020年10月25日,央行数字货币研究所所长穆长春在外滩金融峰会上明确了数字货币与第三方支付平台的关系。数字货币和支付宝等支付工具不在一个维度。微信和支付宝是金融基础设施和钱包,而数字人民币是支付工具和钱包的内容。微信和支付宝是金融基础设施和钱包,而数字人民币是支付工具和钱包的内容。在电子支付场景下,微信和支付宝的钱包是商业银行存款货币。数字人民币发行后,你仍然可以使用微信支付宝支付,但钱包的内容增加了央行货币。同时,腾讯和蚂蚁各自的商业银行也是运营机构,所以不存在与数字人民币的竞争。同时,腾讯和蚂蚁各自的商业银行也是运营机构,不存在与数字人民币的竞争。并且他还解释了各机构在数字货币运营中的职责,具体是在明确权责关系的基础上,商业银行等商业银行作为指定运营机构,以及其他商业机构如第三- 方付款。共同向公众提供数字人民币流通服务的机构 商业银行和其他商业银行作为指定经营机构,

虽然央行数字货币仍处于试点推广阶段,但在研究央行数字货币相关政策文件、权威讲话、试点城市数字人民币红包发放及运营等情况后,我们认为央行数字货币整体支付生态链将涉及的主要参与者包括商业银行、第三方支付平台/公司、C端用户、商户和行业服务商。第三方支付平台/公司主要提供数字人民币流通服务和商户数字化升级服务,以及产业服务商。赋权。中央银行'

$正通电子(SZ002197)$

$雄迪科技(SZ300546)$